Ein zweigeteilter Millionen-Markt

Dies ergibt eine MTD-Analyse von Auswertungen des Beratungsunternehmens IQVIA, die für diese Ausgabe von MTD Medizintechnischer Dialog erstellt worden sind.

Sie beruht auf den Marktstudien IQVIA Klinischer Sachbedarf DKB, in der der Verbrauch in Kliniken erfasst wird, sowie IQVIA Medizinischer Sachbedarf MSA, die den Einkauf öffentlicher Apotheken erfasst, sowie den IQVIA Healthcare-Report zur Analyse des Rezept- und Freiverkaufsgeschäfts in Apotheken. Es geht dabei jeweils um gleitende 12-Monatswerte (MAT 9/2023).

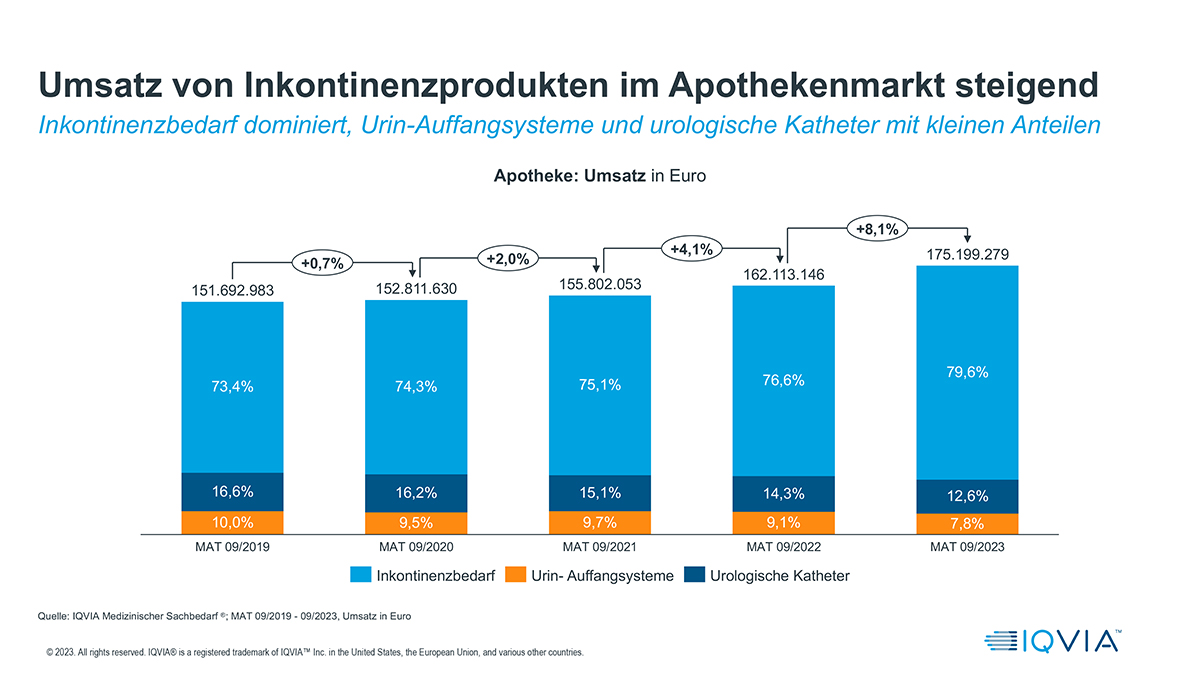

Apotheken: Höhere Preise maßgeblich für Umsatzplus

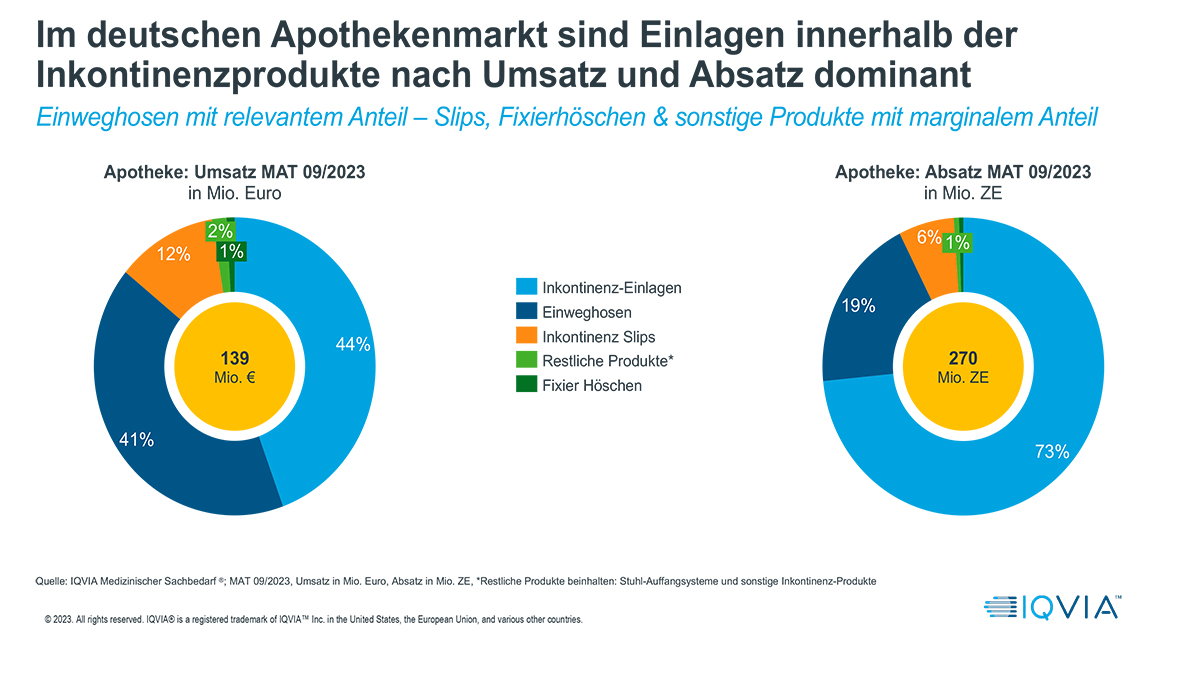

In Apotheken dominiert ganz klar der (aufsaugende) Inkontinenzbedarf. Dieser konnte über die Jahre hinweg seinen Anteil von gut 73 auf fast 80 Prozent kontinuierlich ausbauen. Das entspricht jüngst einer Umsatzsumme von 139,5 Mio. Euro. Gegenüber dem vorherigen Zeitraum mit ca. 124,2 Mio. Euro ist dies ein überdurchschnittliches Plus von 12,3 Prozent.

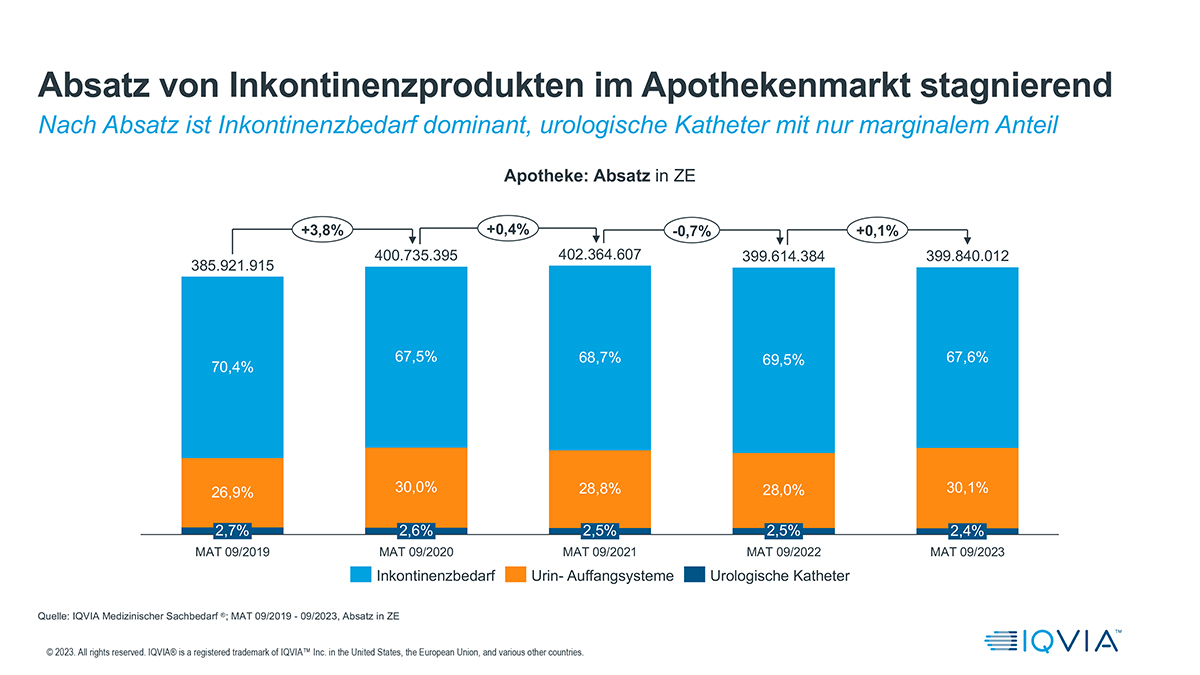

Dagegen schrumpfen die ableitenden Inkontinenzprodukte sowohl in Summe als auch vom Anteil her auf 22 Mio. Euro bei Kathetern (-4,7 %) und knapp 14 Mio. Euro bei Auffangsystemen (-7,4 %). Im Vergleich zu 2019 ist der Apothekenmarkt um fast 24 Mio. Euro gewachsen. Das beruht aber insgesamt auf Preiserhöhungen, denn der Absatz nach Einheiten zeigte sich über die Jahre eher stagnierend.

Nach Produkten untergliedert dominieren im aufsaugenden Sektor eindeutig Inkontinenz-Einlagen und Einweghosen sowie mit geringerem Anteil Inkontinenz-Slips. Nach Einheiten stellen die Einlagen mit fast drei Vierteln eindeutig den größten Anteil.

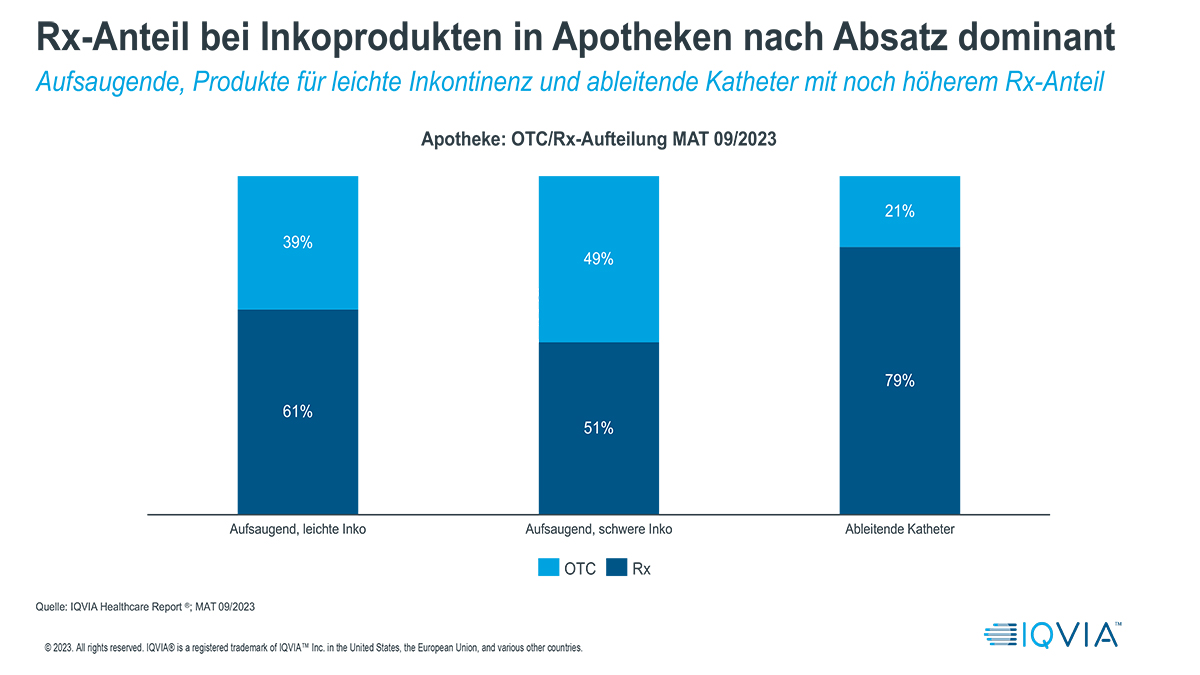

Ableitende Katheter werden vor allem über Rezept abgegeben (79 %). Auffallend ist, dass bei aufsaugenden Produkten für schwere Inkontinenz fast gleich viele Patienten zu Freiverkaufsprodukten greifen wie zu verordneten. Bei aufsaugenden Produkten für leichte Inkontinenz dominiert dagegen das Rezeptgeschäft.

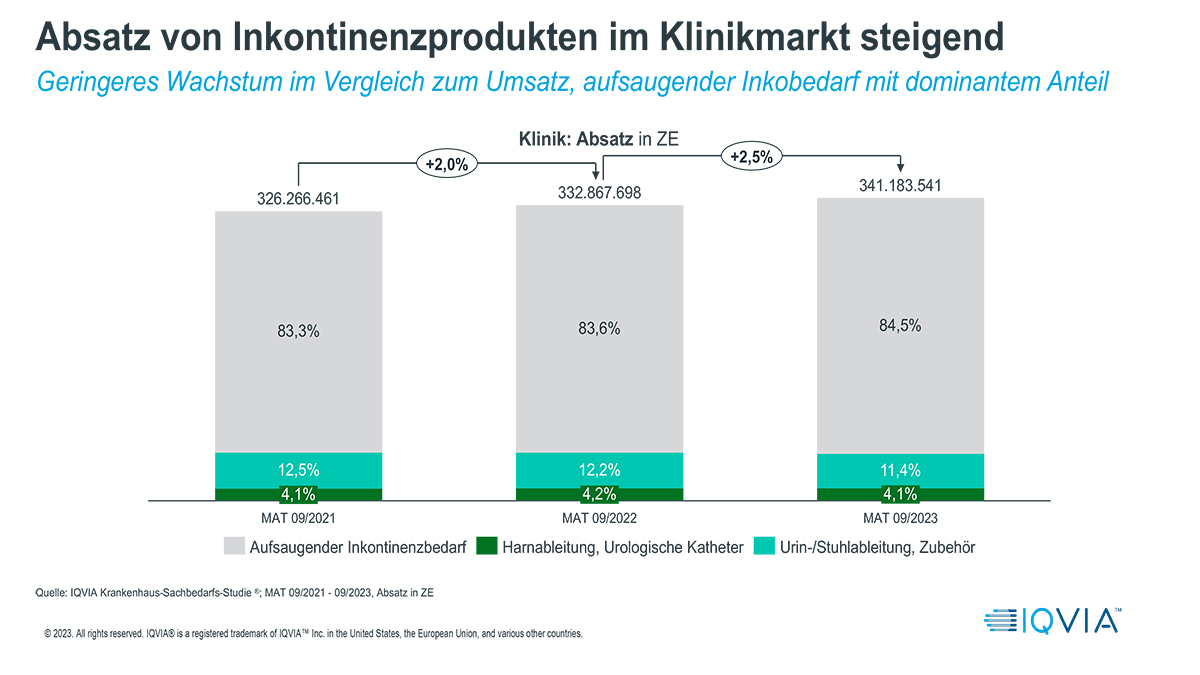

Weniger aufsaugende Produkte im Klinikbereich

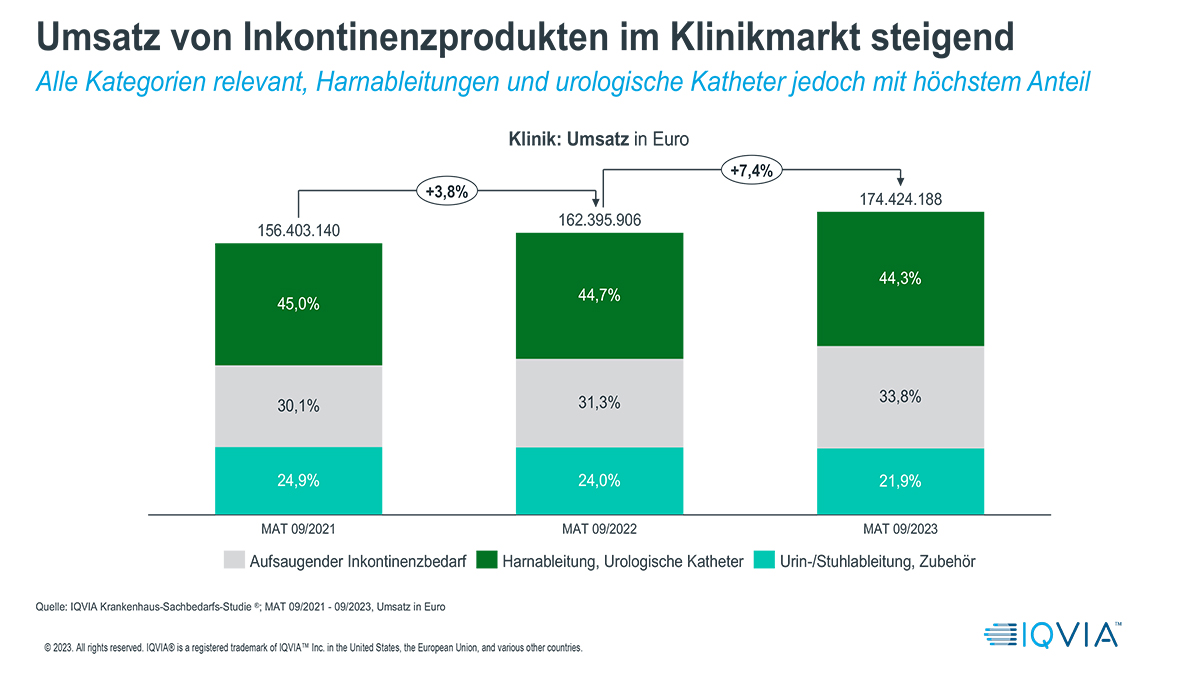

Naturgemäß zeigt sich im Kliniksektor ein anderes Bild: Dort dominieren ableitende Inkontinenzprodukte wie Katheter, Urin-/Stuhlableitung und Zubehör, die zusammen auf zwei Drittel des Umsatzvolumens kommen. Allerdings gewinnen aufsaugenden Produkte über die Jahre hinweg hinzu.

Im jüngsten Vergleich wuchsen sie sogar überdurchschnittlich um 16,1 Prozent auf ca. 59 Mio. Euro. Bei Kathetern ging es auf 77,3 Mio. Euro (+6,5 %) aufwärts, wohingegen Urin-/Stuhlableitung auf 38,2 Mio. Euro um 2 Prozent nachgab.

Auch im Klinikmarkt zeigen sich die Auswirkungen von höheren durchschnittlichen Preisen, weil der Absatz nach Einheiten nicht so stark wie der Umsatz wächst.

Dominante Hersteller in Apotheken

IQVIA hat für MTD zwei unterschiedliche Rankings der führenden Hersteller zusammengefasst. Für den gesamten Inkontinenzmarkt im Apothekenbereich, der urologische Katheter, Urin-Auffangsysteme und (aufsaugenden) Inkontinenzbedarf umfasst, kommen die fünf führenden Unternehmen auf rund drei Viertel Umsatzanteil: Coloplast, Essity, Hartmann, Param und TZMO. Insgesamt sind hier 167 weitere Lieferanten aktiv.

Für den Teilbereich des Inkontinenzbedarfs sind Essity, Hartmann, Ontex Healthcare, Param und TZMO mit einem Anteil von zusammen 92 Prozent prägend; die weiteren 73 Lieferanten erreichen zusammen 8 Prozent.

Hersteller im Klinikmarkt

Bezogen auf den gesamten Klinikmarkt im Kliniksektor kommen die fünf nach Umsatz wichtigsten Lieferanten auf einen Anteil von 47 Prozent: Asid-Bonz, Coloplast, Paul Hartmann, Teleflex Medical und Uromed Kurt Drews. Es sind noch mehr als 180 weitere Lieferanten verzeichnet.

Bezogen allein auf aufsaugende Inkoprodukte dominieren die größten fünf mit einem Anteil von 84 Prozent ganz klar gegenüber weiteren 34: Abena, Attends, Essity, Medline und Paul Hartmann.

Ihnen hat dieser Artikelauszug gefallen? Dann lernen Sie den wöchentlich erscheinenden Branchen-Informationsdienst „MTD-Instant“ noch besser kennen. Bestellen Sie Ihr Test-Abonnement hier.

Ihnen hat dieser Artikel gefallen? Dann lernen Sie das Fachmagazin MTD Medizintechnischer Dialog noch besser kennen. Bestellen Sie Ihr Test-Abonnement hier.