Hochwertige Hilfsmittel senken Folgekosten

Die Rahmenbedingungen, unter denen die Leistungserbringer Hilfsmittelverträge mit den gesetzlichen Krankenkassen abschließen können, haben sich in den vergangenen rund zehn Jahren drastisch geändert. Neben den Änderungen des § 127 SGB V durch das GKV-Wettbewerbsstärkungsgesetz ab dem 1. Januar 2009 haben sich auch die Rahmenbedingungen der Finanzierung für die gesetzliche Krankenversicherung (GKV) wesentlich geändert.

Die Einführung des Gesundheitsfonds und des morbiditätsorientierten Risikostrukturausgleichs (MRSA) durch das GKV-Wettbewerbsstärkungsgesetz ab dem 1. Januar 2009 haben die Art und Weise, in der sich die GKV finanziert, auf vollkommen neue Füße gestellt. Diese Änderungen haben auch zur Folge, dass die Kassen der GKV mittlerweile vollkommen anderen betriebswirtschaftlichen Anreizen zur Akquise von neuen Versicherten und der darauf aufbauenden Haltearbeit unterliegen.

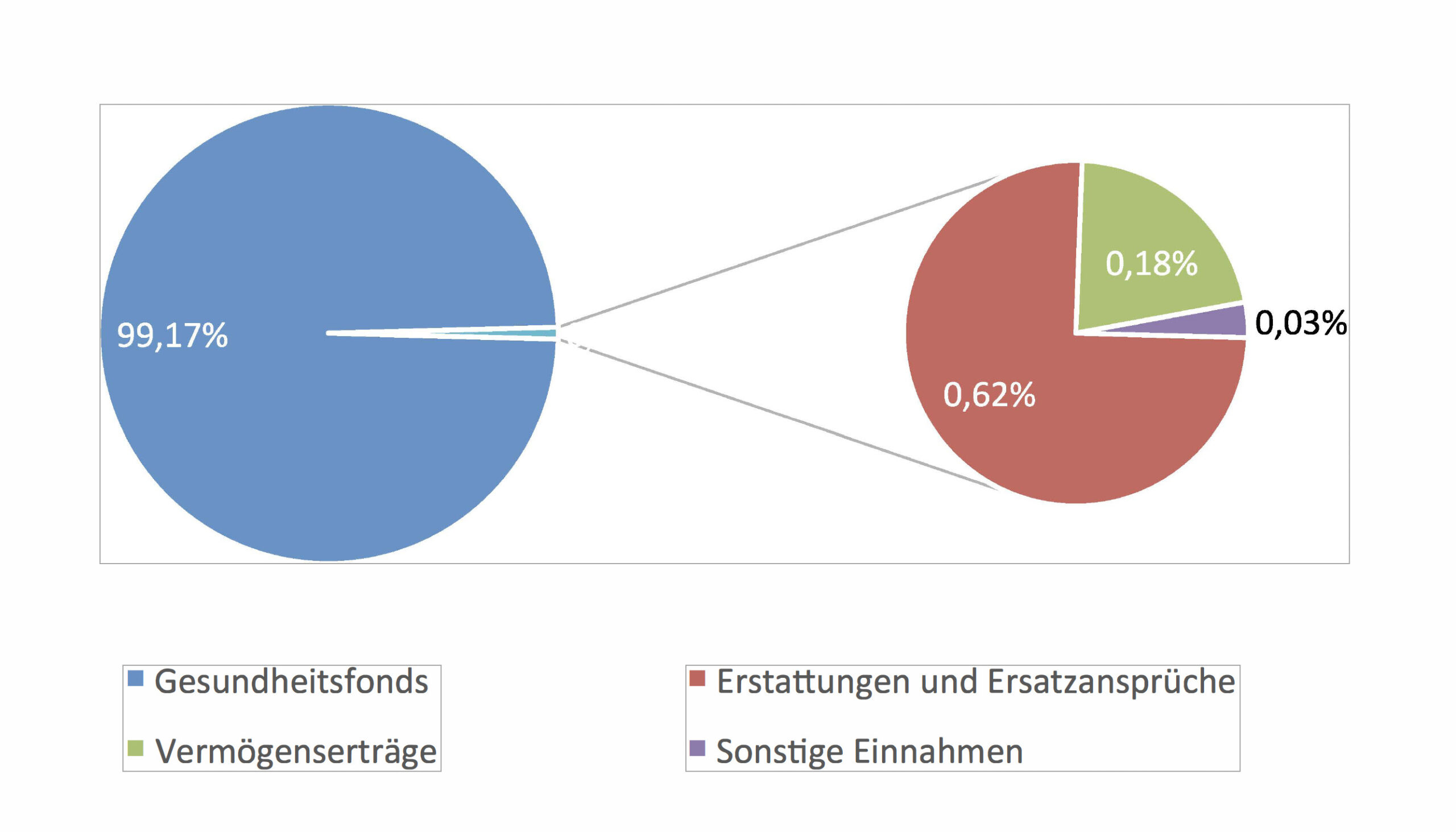

Während in früheren Zeiten noch der frische Studienabsolvent ohne Familie, aber dafür mit verhältnismäßig hohem Einkommen und geringer Morbidität der Wunschversicherte vieler Krankenkassen war, hat sich dies mittlerweile verändert. Um dies verstehen zu können, lohnt es sich, einen Blick auf die Einnahmenstruktur der GKV zu werfen (s. Abb. 1).

Hieraus wird schnell ersichtlich, dass die Einnahmen der GKV zu nahezu 100 Prozent aus dem Gesundheitsfonds fließen. Entgegen der landläufigen Meinung, dass sich die gesetzlichen Krankenkassen direkt über ihre Beitragseinnahmen finanzieren, ist die Krankenkasse nach § 28k Abs. 1 Satz 1 2. Halbsatz Sozialgesetzbuch IV i. V. m. § 252 Abs. 2 Satz 3 SGB V dazu verpflichtet, ihre Beitragseinnahmen vollständig an den Gesundheitsfonds weiterzuleiten.

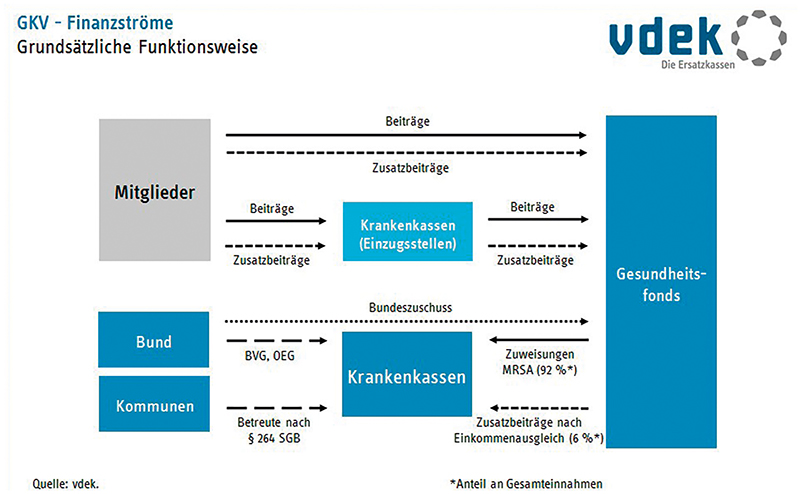

Dies gilt sogar für den kassenindividuell erhobenen Zusatzbeitrag. In der Folge erhalten die Krankenkassen dann Zuweisungen aus diesem Gesundheitsfonds, die nach verschiedenen Kriterien berechnet werden (s. Abb. 2).

Mit Ausnahme der Zusatzbeiträge, bei denen die Einkommensstruktur der jeweiligen Versichertengemeinschaft immerhin noch eine nachgelagerte Rolle spielt, sind die Einnahmen der Versicherten einer gesetzlichen Krankenkasse daher unwichtig zur Bemessung der tatsächlich für Leistungsausgaben zur Verfügung stehenden Gelder. In welcher Höhe eine Krankenkasse Zuweisungen aus dem Gesundheitsfonds erhält, bemisst sich anhand verschiedener Kriterien des MRSA. Eine wesentliche Rolle spielt hierbei das Bundesversicherungsamt als Verwalterin des Gesundheitsfonds.

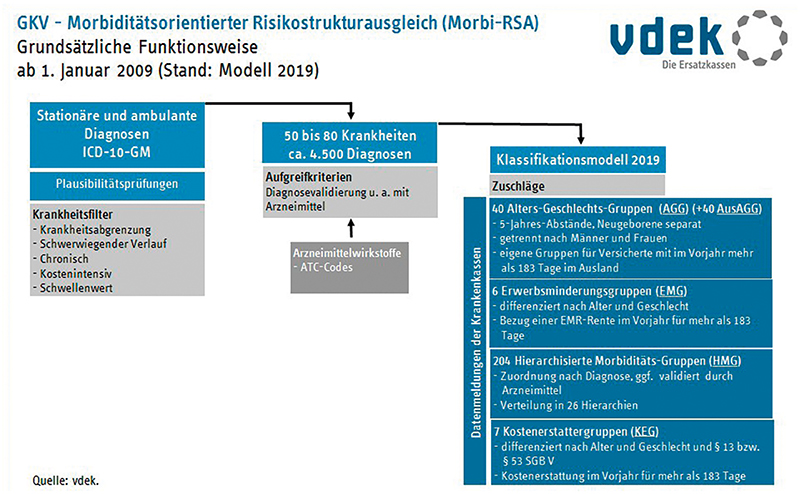

Dabei werden verschiedene Kohorten von Versichertengruppen zunächst zu Alters- und Geschlechtsgruppen (AGG) und Erwerbsminderungsgruppen (EMG) zusammengefasst. Auf Basis validierter Schätzungen wird ermittelt, in welcher Höhe die jeweiligen Versicherten der hierarchisierten Morbiditätsgruppen (HMG) und EMG im Folgejahr Kosten verursachen werden. Bei dem MRSA handelt es sich somit um ein prospektives System, das auf Basis vorliegender Alters-, Geschlechts- und Erwerbsminderungsdaten und den verursachten Behandlungskosten der Vergangenheit antizipiert, welche Kostenentwicklungen in der Zukunft auftreten werden.

Ergänzt werden diese AMG- und EMG-Zuweisungsanteile noch um die Zuweisungen für hierarchisierte Morbiditätsgruppen. Hierbei handelt es sich um rund 80 Krankheitsbilder, hinter denen sich viele Hunderte Diagnosen verbergen. Für diese Krankheiten wird isoliert ermittelt, welche Behandlungskosten sich in der Vergangenheit, abgegrenzt für die jeweils betrachtete Krankheit, ergeben haben. Das Ergebnis wird ebenfalls Gegenstand einer Prognose für die Zukunft.

Der MRSA und darauf aufbauend der Gesundheitsfonds ist aus Sicht der einzelnen Krankenkasse daher nichts anderes als eine gigantische Mischkalkulation mit einer gehörigen Prise Glaskugel. In der Folge erhalten die Krankenkassen entsprechende Zuweisungen, ermittelt auf Basis der Alters-, Geschlechts-, Erwerbsminderungs- und Diagnosedaten der jeweiligen Versichertengemeinschaft. Bemerkenswert sind hierbei insbesondere die Zuweisungen nach HMG.

Wie alle Zuweisungsbestandteile werden die zustehenden Gelder auf Basis der Daten ermittelt, die von den Krankenkassen an das Bundesversicherungsamt gemeldet werden. Im Falle der HMG sind dies Behandlungsdaten der Ärzte und Krankenhäuser, ergänzt um Daten der abgegebenen Arzneimittel von den Apotheken (s. Abb. 3).

Da die gesetzlichen Krankenkassen aus dem Gesundheitsfonds unter Anwendung der Verteilsystematik des MRSA feste Pauschalbeträge erhalten, die im Rahmen einer Mischkalkulation der gesamten GKV ermittelt worden sind, ist ein naheliegendes Ziel einer jeden Krankenkasse, dass die tatsächlichen Behandlungskosten eines Patienten unter den Normkosten des MRSA liegen.

Seit 2009 denken die gesetzlichen Krankenkassen daher zunehmend in Deckungsbeiträgen. Allerdings erteilt das Bundesversicherungsamt die Zuweisungsbescheide auf Basis von Gesamtsummen. Darüber hinaus sind die Daten, die dem Bundesversicherungsamt bei der Ermittlung der Zuweisungen vorliegen, pseudonymisiert und somit nicht auf den einzelnen Patienten rückverfolgbar. Freilich haben sich hier in den vergangenen zehn Jahren Softwarelösungen etabliert, die mittels der eigenen Diagnose- und Behandlungsdaten in Verbindung mit den veröffentlichten Schätzdaten der gesamten GKV immerhin Näherungswerte der Zuweisungen für einzelne Versicherte errechnen können.

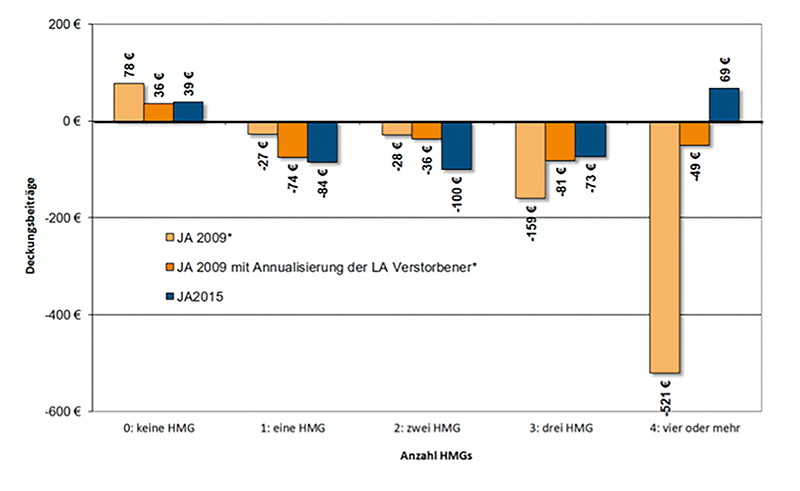

Für die Kassen ist es daher möglich, zu erkennen, ob ein Patient mit seinen tatsächlichen Behandlungskosten über oder unter den eigenen Zuweisungen des Gesundheitsfonds liegt. Ein großer Stellhebel liegt hierbei in den HMG. Ziel des MRSA ist es, gerade bei den darin berücksichtigten Krankheiten besonders kostenintensive Diagnosen auszugleichen. Aus Abb. 4 lässt sich ablesen, dass Versicherte im Mittelwert dann über einen positiven Deckungsbeitrag verfügen, wenn sie entweder an keiner oder mindestens an vier MRSA-relevanten Erkrankungen leiden. Die Hilfsmittelausgaben spielen hierbei zugegebenermaßen nur eine sehr kleine Rolle.

Allerdings haben die Patienten, die Hilfsmittel benötigen, oftmals einen negativen Deckungsbeitrag. Es handelt sich somit erst einmal um eine wenig attraktive Versichertenklientel für die GKV. Dies liegt auch daran, dass die Erkrankungen, die einen Hilfsmittelbedarf auslösen, in den HMG nicht oder nur unzureichend abgebildet sind.

Die von den Hilfsmittelleistungserbringern versorgten Patienten sind keine attraktiven Versicherten. Halte- oder Akquiseeffekte durch hochwertige Hilfsmittelversorgungen sind daher kein geeigneter Anreiz.Auch wenn den gesetzlichen Krankenkassen eine Risikoselektion untersagt ist, bieten sich doch Möglichkeiten, dies indirekt vorzunehmen:

- Zielgruppenmarketing

- Unterschiede in der Servicequalität

- Unterschiede in der Leistungsgewährung

- Geschäftsstellen unerreichbar

- Vermittlung von privaten Zusatzversicherungen

- Wahltarife

- gezielte Zusatzleistungen (z. B.: Reiseimpfungen)

Im Interesse einer gesetzlichen Krankenkasse ist es, den Patienten mit seinen Behandlungskosten als Ganzes unter den Normkosten des MRSA abzubilden.

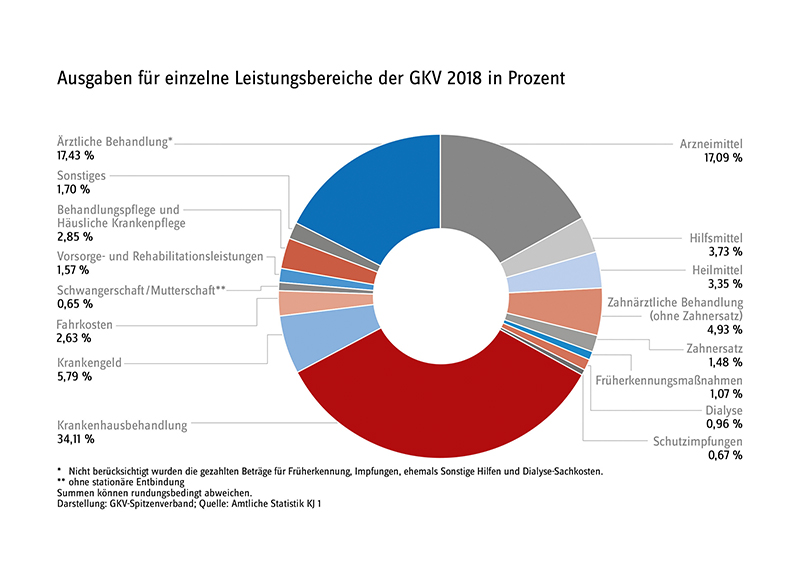

Stellt man weiterhin die verschiedenen Ausgabenblöcke in ein absteigendes Ranking, stellt man fest, dass die größeren Ausgabenblöcke für die einzelne Krankenkasse kaum noch zu beeinflussen sind:

- Krankenhausbehandlung: Hier können die Krankenkassen häufig nur reaktiv und nach erfolgter Aufnahme ins Krankenhaus reagieren. Die Rahmenbedingungen der Kosten für eine stationäre Behandlung sind überwiegend gesetzlich vorgegeben und werden übergeordnet verhandelt. Darüber hinaus haben die Kassen bereits seit Jahrzehnten Fallmanagementmitarbeiter ausgebildet. Zusammenfassend ergibt sich hier kaum noch Steuerungspotenzial über das bereits Geleistete hinaus.

- Ärztliche Behandlung: Die sogenannte Gesamtvergütung wird übergeordnet verhandelt und ist in weiten Teilen rechtlich vorgegeben. Für Einzelfälle ergibt sich kein, für die gesamtvertragliche Thematik nur wenig Steuerungspotenzial.

- Arzneimittel: Steuerungspotenzial im Einzelfall keins, im preislichen Rahmen kaum, da der überwiegende Teil der Arzneimittelpreise frei festgelegt wird und allenfalls durch Festbeträge begrenzt werden kann.

- Zahnärztliche Behandlung: Siehe ärztliche Behandlung.

Damit bietet der Hilfsmittelbereich zwar nur einen kleinen Kostenblock, dafür aber den mit den besten Steuerungsmöglichkeiten. Über die Vertragsgestaltung nach § 127 SGB V können die Kassen individuelle Vergütungen für die Leistungen der Hilfsmittel verhandeln. Darüber hinaus können die Kassen in der überwiegenden Zahl der Einzelleistungen steuernd über das Kostenvoranschlagsmodell in die Versorgung und deren Kosten eingreifen.

Für die gesetzlichen Krankenkassen bietet der Hilfsmittelbereich ein attraktives Feld, um kostensteuernd einzugreifen und Deckungsbeiträge zu beeinflussen. Naturgemäß bedeutet dies ein preisaggressives Vorgehen in den Vertragsverhandlungen nach § 127 Abs. 1 SGB V, um möglichst günstige Vertragspreise und möglichst große Eingriffsmöglichkeiten im Einzelfall zu ermöglichen. Genau hier bietet sich allerdings ein guter Ansatzpunkt in der Verhandlung.

Sofern den Krankenkassen plausibel und valide nachgewiesen werden kann, dass eine höhere Ausgabenbelastung im Hilfsmittelbereich eine verbesserte und damit wirtschaftlichere Versorgung insgesamt ermöglicht, besteht ein Anreiz, höhere Leistungsausgaben im Hilfsmittelbereich in Kauf zu nehmen. Hierbei kommt es maßgeblich darauf an, dass der Deckungsbeitrag einer Patientengruppe insgesamt verbessert wird. Höhere Ausgaben im Hilfsmittelbereich haben dabei direkte Auswirkungen auf die Kostenbelastung in anderen Leistungssegmenten.

Die Krankenkassen sparen über diesen Mechanismus Geld, an dem die Hilfsmittelleistungserbringer partizipieren können. Ein gutes Beispiel hierfür ist das Schlaganfallkonzept der RehaVital. Über eine Studie des Instituts für angewandte Versorgungsforschung konnte plausibel nachgewiesen werden, dass bei einer Mehrinvestition in die Hilfsmittelversorgung von nur rund 300 Euro Einspareffekte von über 1.000 Euro in den darauffolgenden drei Jahren erreicht werden. In der Praxis haben sich hierbei allerdings folgende weitere Nachteile in der „Funktionsweise“ der gesetzlichen Krankenkassen gezeigt:

- Die gesetzlichen Krankenkassen sind oftmals streng arbeitsteilig organisiert: Die Verhandlung der vertraglichen Grundlagen wird in aller Regel durch die Vertragsabteilungen vorgenommen. Die praktische Auslebung der Verträge landet dann aber anschließend in den Leistungsabteilungen. Hier gibt es naturgemäß Informationsverluste und Übertragungsfehler. Die Vernetzung von Theorie und praktischer Umsetzung ist häufig mangelhaft.

- Innerhalb der jeweiligen Organisationseinheiten wird oftmals themenbezogen abgegrenzt. Den verantwortlichen Mitarbeitern in der Vertragsabteilung für den Hilfsmittelbereich stehen Informationen über die Ausgaben und Strategien des Krankenhausbereiches nicht ausreichend zur Verfügung und sind nicht routiniert in die eigenen Verhandlungen einzubinden.

- Zielorientierte Vergütungsanteile sind häufig auf die eigenen Kostenstellen abgestellt, sodass der einzelne Mitarbeiter wenig Anreiz verspürt, seine eigene Zielerreichung zu gefährden, um den „anderen“ Kolleginnen und Kollegen die Zielerreichung zu erleichtern.

Die Kassen „denken von Jahr zu Jahr“:

- Gesetzliche Krankenkassen sind zur jährlichen Haushaltsplanung verpflichtet. Im Zuge dieser Haushaltsplanungen muss auch der Zusatzbeitrag kalkuliert/evaluiert werden. Mehrausgaben in einem Jahr können zwar über die Rücklage abgedeckt werden, längerfristige Wirtschaftlichkeitseffekte bei kurzfristigen Mehrinvestitionen sind durch diese Logik aber wenig attraktiv.

- Die Systematik der Zuweisungsberechnung birgt große Unsicherheiten über die tatsächliche Höhe der Einnahmen für eine gesetzliche Krankenkasse.

Die gesetzlichen Krankenkassen interpretieren „Wirtschaftlichkeit“ eher nach kurzfristigen Kosteneinsparungen. Langfristige ROI sind wenig attraktiv.

Lösungen:

- Neue oder bereits fast vergessene Modelle der Leistungsgewährung, wie z. B. integrierte Versorgungsverträge nach § 140a SGB V, ergänzende Leistungen zur Rehabilitation nach § 43 SGB V oder Satzungsleistungen nach § 11 Abs. 6 SGB V müssen bei den Kassen als Lösungsansätze platziert werden.

- Verhandlungen mit den gesetzlichen Krankenkassen über Verträge nach § 127 SGB V dürfen nicht nur die Hilfsmittelversorgung im Fokus haben, sondern müssen ganzheitliche und sektorenübergreifende Effekte berücksichtigen.

- Die Krankenkassen müssen als individuelle Kunden mit individuellen Problemen anerkannt werden. Die Hilfsmittelbranche kann aufgrund ihrer zentralen Stellung im Behandlungspfad der multimorbiden Patienten Lösungsgeber und Entwicklungspartner sein. Hierfür ist es aber notwendig, auch die Ansprechpartner auf Kassenseite in übergeordneter Position mit ebenfalls ganzheitlichem Blick anzusprechen.

- Die Einnahmeseite und damit auch die Systematik des MRSA müssen bei allen Lösungsansätzen berücksichtigt werden.

- Die umfassenden Dienstleistungen und deren Wertigkeit, die unsere Mitarbeiter Tag für Tag in ausgezeichneter Qualität am und mit den Patienten erbringen, müssen den Kassen transparent und nachvollziehbar dargestellt werden.

- Die Hilfsmittelversorgungen müssen auch einnahmeseitig Berücksichtigung im Gesundheitsfonds finden. Es wird Aufgabe der Politik sein, nicht mehr nur die Diagnosedaten und die Arzneimittelabgaben einnahmesteigernd zu berücksichtigen, sondern auch die Hilfsmittelversorgungen!