Corona-Delle beim OP-Bedarf

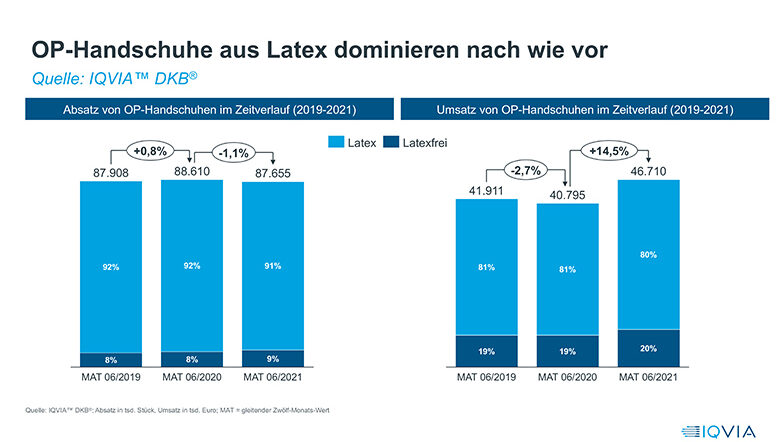

Lediglich die Sparte OP-Handschuhe sind eine Ausnahme: Nach einem Rückgang von 2019 auf 2020 ging der Umsatz jüngst um 14,5 Prozent auf 46,7 Mio. Euro deutlich nach oben. Da gleichzeitig allerdings der Absatz um 1,1 Prozent zurückging, ist im Gesamtbereich von einer Erhöhung der Durchschnittspreise um über 15 Prozent auszugehen. Dies dürfte der gestiegenen weltweiten Nachfrage bei gleichzeitiger Verknappung der Lieferkapazitäten und steigenden Rohstoff- und Logistikkosten zuzuschreiben sein.

Latexfrei ist mehr als doppelt so teuer und preisstabiler

Nach wie vor stellen Latex-Handschuhe mit über 90 Prozent den Hauptmarkt nach Absatz und 80 Prozent nach Umsatz. Angesichts eines Anteils am Absatz von 9 Prozent der latexfreien Produkte bei gleichzeitigem Anteil von 20 Prozent am Umsatz wird deutlich, dass die latexfreien Handschuhe im Schnitt ungefähr das 2,5-Fache der Latex-Handschuhe kosten. Während sich bei latexfreien in den drei Zeiträumen der Durchschnittspreis mit zuletzt 1,16 Euro je Zähleinheit relativ stabil zeigte, verteuerten sich Latexhandschuhe zuletzt um ca. 17 Prozent gegenüber dem vorhergehenden Zeitraum auf 0,47 Euro je Einheit.

Der Umsatz mit Latex-Produkten ist seit dem Wert 2019 von rund 34 Mio. auf 37,3 Mio. Euro gestiegen, bei den latexfreien Produkten ging es von knapp 8 Mio. auf 9,4 Mio. Euro aufwärts. Die fünf führenden Anbieter Ansell, Lohmann & Rauscher, Mölnlycke, Paul Hartmann und Cardinal Health kommen zusammen auf einen Marktanteil von 87 Prozent des Umsatzes. Der Rest entfällt auf 13 weitere Lieferanten.

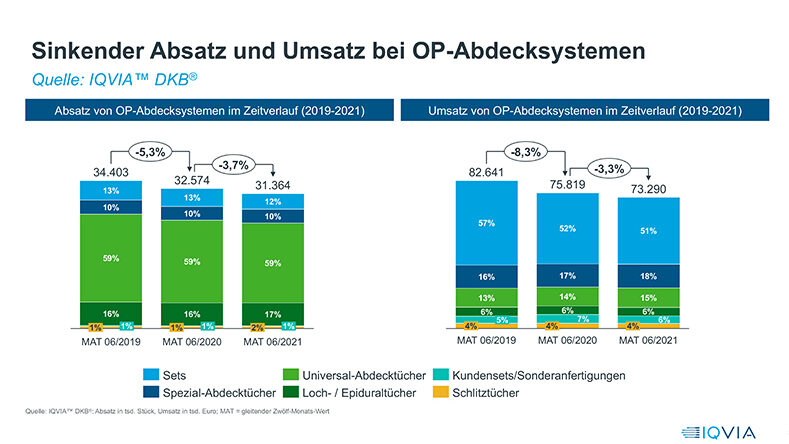

Weniger OPs = weniger OP-Abdecksysteme

Die reduzierte Zahl von planbaren Eingriffen schlägt sich bei Abdecksystemen und Klammerinstrumenten nieder. Bei OP-Abdeckungen setzte sich der Rückgang jüngst zwar fort, wenngleich auch nicht mehr so stark. Bei Sets als umsatzstärkster Gruppe sind es beispielsweise nur noch –5,8 Prozent nach –16 Prozent im vorhergehenden Zeitraum. Mit 37,3 Mio. wird derzeit gerade noch die Hälfte des Marktsegment-Umsatzes erreicht. Das Anbieterfeld bei Abdecksystemen ist etwas differenziert. Die DKB-Studie erfasst mehr als 100 Anbieter. Doch die größten fünf kommen auf einen Umsatzanteil von fast 75 Prozent: Paul Hartmann, Lohmann & Rauscher, Medline, Mölnlycke und 3 M.

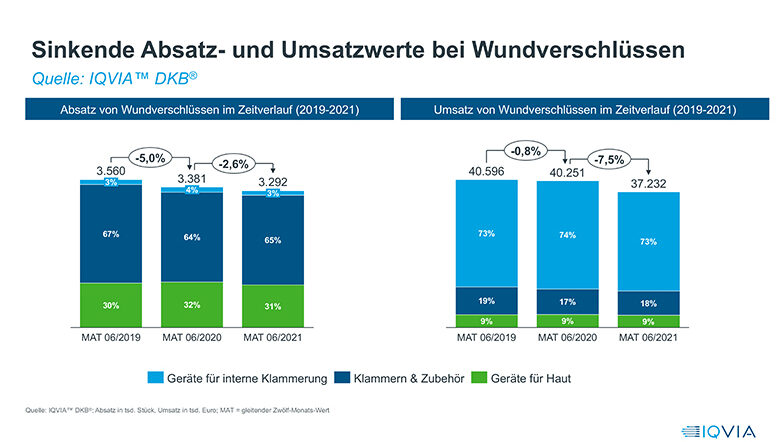

Klammerinstrumente weniger gefragt

Der Abwärtstrend hat sich bei Wundverschlüssen jüngst deutlich beschleunigt und liegt mit 37,2 Mio. Euro rund 3 Mio. unterm Vorwert. Bei den Geräten für innere Klammerung ging es um 8,2 Prozent auf 27,2 Mio. Euro zurück, Klammern und Zubehör lagen jüngst bei 6,7 Mio. (-4,7 %) und Geräte für Haut bei 3,3 Mio. (-7,1 %). Der Markt für Klammerinstrumente wird von den folgenden fünf Anbietern dominiert, die insgesamt 90 Prozent des Umsatzkuchens für sich beanspruchen: Ethicon, Medtronic, Aesculap, Tapmed und IFM-Gerbershagen.